Stéphane JARRY

Conseils & Expertises

Expert Judiciaire Immobilier près la Cour d'Appel de Bordeaux

Spécialiste en Evaluations Immobilières

Foncières & Commerciales

Diplômé de la Faculté de Droit et Sciences Economiques de Limoges

IMPOT SUR LA FORTUNE IMMOBILIERE - IFI 2021

Quel barème IFI appliquer en 2021 ?

Depuis le 1er janvier 2018, l'impôt de solidarité sur la fortune (ISF)

a été transformé en un Impôt sur la Fortune Immobilière (IFI).

Montant de l’IFI

Le montant de l'IFI est calculé en appliquant un barème progressif divisé

en 6 tranches au patrimoine immobilier net imposable.

Une décote est prévue pour les patrimoines n'excédant pas un certain seuil.

Évaluation des biens imposables

L'Impôt sur la Fortune Immobilière (IFI) est calculé sur la valeur nette

de votre patrimoine imposable au 1er janvier 2021.

À titre indicatif, vous devez déclarer notamment :

- les immeubles bâtis (à usage personnel ou mis en location) :

maisons, appartements et leurs dépendances (garage, parking, cave..),

- les bâtiments classés monument historique,

- les immeubles en cours de construction au 1er janvier 2021,

- les immeubles non bâtis (terrains à bâtir, terres agricoles),

- les immeubles ou fractions d'immeubles représentés par des parts

de sociétés immobilières de copropriété.

À savoir :

Sous certaines conditions, des exonérations partielles ou totales sont prévues pour :

- les immeubles utilisés pour votre activité professionnelle,

- les bois et forêts sous engagement d'exploitation ou à usage professionnel,

- les biens ruraux loués à long terme ou à usage professionnel

(terrains agricoles, bâtiments et matériels d'exploitation),

- les logements loués meublés sous le régime fiscal du loueur en meublé

professionnel.

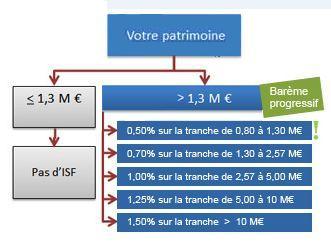

Taux d'imposition

L'IFI est calculé sur la valeur de votre patrimoine net taxable,

selon le barème en vigueur suivant :

À savoir :

Lorsque le patrimoine net taxable excède 1,3 million €,

le barème de l'IFI s'applique dès la fraction dépassant 800 000 €

et non pas à partir de 1,3 million €.

Mécanisme de décote

En 2021, si vous déclarez un patrimoine dont la valeur est comprise

entre 1,3 million € et 1,4 million €, vous bénéficiez d'une décote

qui vient s'imputer sur le montant de l'IFI calculé

selon le barème en vigueur.

Le montant de la décote se calcule de la manière suivante :

17 500 € - 1,25% de la valeur nette taxable du patrimoine.

Exemple de calcul

Patrimoine net taxable au 1er janvier 2018: 1,35 million €

IFI brut = 500 000 € x 0,5% + 50 000 € x 0,7 % = 2 850 €

Décote applicable = 17 500 € - 1,35 million € x 1,25 % = 625 €

Montant IFI =2850 € – 625 € = 2 225 €

Réduction d’impôts

Certaines dépenses peuvent réduire le montant de l'IFI.

Réduction pour dons à certains organismes d'intérêt général

En cas de dons au profit d'organismes d'intérêt général,

vous bénéficiez d'une réduction d'IFI égale à 75 % des dons réalisés,

dans la limite de 50 000 €.

À savoir :

En 2021, l'IFI est plafonné en fonction du montant cumulé de vos impôts.

L'impôt sur les revenus de 2020 (prélèvements sociaux et contribution exceptionnelle

sur les hauts revenus inclus) ajouté à l'IFI 2021 ne doit pas dépasser 75 % des revenus

perçus en 2020.

En cas de dépassement, la différence est déduite du montant de l'IFI.

Vous pouvez estimer le montant de l'IFI que vous aurez à payer

avec ce simulateur :

SIMULATEUR DE L'IMPÔT DE LA FORTUNE IMMOBILIERE (IFI)

*Source Service Public.fr

Ces informations n'engagent en aucun cas la responsabilité de Stéphane Jarry – Conseils et Expertises.

Suivez

Stéphane JARRY

Conseils & Expertises

Expert Judiciaire Immobilier

Près la Cour d'Appel de Bordeaux

Sur les réseaux sociaux

DEVIS

Nous vous contacterons dans les plus brefs délais

Nous réalisons nos Expertises et Avis de Valeur en toute impartialité,

dans le respect de la Charte de l’Expertise en Valeur Vénale et des règles internationales de la profession (REV/TEGOVA),

vous garantissant ainsi des conclusions opposables aux services fiscaux et à toutes juridictions administratives ou judiciaires