Stéphane JARRY

Conseils & Expertises

Expert Judiciaire Immobilier près la Cour d'Appel de Bordeaux

Spécialiste en Evaluations Immobilières

Foncières & Commerciales

Diplômé de la Faculté de Droit et Sciences Economiques de Limoges

IMPOT DE SOLIDARITE SUR LA FORTUNE - ISF 2016

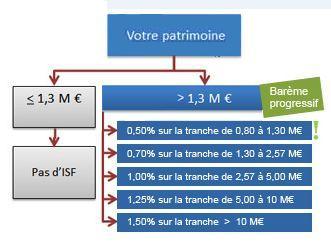

Quel barème ISF appliquer en 2016 ?

Montant de l’ISF

Le montant de l'ISF dépend d'un barème progressif divisé en 6 tranches.

Une décote est prévue pour les patrimoines n'excédant pas un certain seuil.

Évaluation des biens imposables

L'impôt de solidarité sur la fortune (ISF) est calculé sur la valeur nette

de votre patrimoine imposable au 1er janvier 2016.

Taux d'imposition

L'ISF est calculé sur la valeur de votre patrimoine net taxable,

selon le barème en vigueur suivant :

À noter :

Lorsque le patrimoine net taxable excède 1,3 million €,

le barème de l'ISF s'applique dès la fraction dépassant 800 000 €

et non pas à partir de 1,3 million €.

Mécanisme de décote

En 2016, si vous déclarez un patrimoine dont la valeur est comprise

entre 1,3 million € et 1,4 million €, vous bénéficiez d'une décote

qui vient s'imputer sur le montant de l'ISF calculé

selon le barème en vigueur.

Le montant de la décote se calcule de la manière suivante :

17 500 € - 1,25% de la valeur nette taxable du patrimoine.

Exemple de calcul

Patrimoine net taxable au 1er janvier 2015: 1,35 million €

ISF brut = 500 000 € x 0,5% + 50 000 € x 0,7 % = 2 850 €

Décote applicable = 17 500 € - 1,35 million € x 1,25 % = 625 €

Montant ISF =2850 € – 625 € = 2 225 €

Réduction d’impôts

Certaines dépenses peuvent réduire le montant de l'ISF.

Réduction pour dons à certains organismes d'intérêt général

En cas de dons au profit d'organismes d'intérêt général,

vous bénéficiez d'une réduction d'ISF égale à 75 % des dons réalisés,

dans la limite de 50 000 €.

Réduction pour investissements au capital de PME

La réduction d'ISF varie selon le type et la date de votre investissement.

Si vous sollicitez à la fois le bénéfice de la réduction pour investissement

dans les PME et celui de la réduction pour dons, le plafond global annuel

est de 45 000 €.

À savoir :

Les dons aux organismes d'intérêt général et les investissements

dans le capital des PME ouvrent droit à réduction d'impôt soit

pour l'impôt sur le revenu, soit pour l'ISF.

Plafonnement de l’ISF

En 2016, l'ISF est plafonné en fonction du montant cumulé de vos impôts.

L'impôt sur les revenus de 2015 (prélèvements sociaux et contribution

exceptionnelle sur les hauts revenus inclus) ajouté à l'ISF 2016

ne doit pas dépasser 75% des revenus perçus en 2015.

En cas de dépassement, la différence vient en déduction du montant

de l'ISF. L'excédent en revanche n'est jamais restitué.

Il ne s'agit pas d'un bouclier fiscal, mais d'un mécanisme

de plafonnement uniquement applicable à l'ISF.

*Source Service Public.fr

Ces informations n'engagent en aucun cas la responsabilité de Stéphane Jarry – Conseils et Expertises.

Suivez

Stéphane JARRY

Conseils & Expertises

Expert Judiciaire Immobilier

Près la Cour d'Appel de Bordeaux

Sur les réseaux sociaux

DEVIS

Nous vous contacterons dans les plus brefs délais

Nous réalisons nos Expertises et Avis de Valeur en toute impartialité,

dans le respect de la Charte de l’Expertise en Valeur Vénale et des règles internationales de la profession (REV/TEGOVA),

vous garantissant ainsi des conclusions opposables aux services fiscaux et à toutes juridictions administratives ou judiciaires